Didelės įmonės, ar esate pasiruošusios pranešti apie savo tvarumo rezultatus pagal CSRD?

Vis daugiau įmonių diskutuoja, kaip vesti verslą tvarumo ir mažesnio poveikio klimatui keliu. Nors daugelis iš jų suvokia savo vaidmenį kovoje su klimato kaita, Europos Komisija nori labiau jas paskatinti.

Todėl buvo parengta Įmonių tvarumo ataskaitų teikimo direktyva (CSRD), kuri nuo 2024 m. pakeis esamą Nefinansinės atskaitomybės direktyvą (NFRD), 2014/95/ES. Nauja atskaitomybės prievolė bus išplėsta iki 49 000 įmonių vietoje 11 600 įmonių, kurios yra dabar.

Kas tai?

CSRD tikslas yra išplėsti esamus NFRD reikalavimus, kad būtų remiamas aukštesnis ES žaliojo kurso tikslas – pasiekti klimato neutralumą iki 2050 m. Atsižvelgiant į šį tikslą, naujoji direktyva nustato tvarumo ataskaitų teikimo prievoles didelėms įmonėms ir listiguojamoms bendrovėms. Jos turės pranešti apie savo aplinkosaugos, socialinę ir valdymo (ESG kriterijų) veiklą versle, kartu atsižvelgdamos į naujus reikalavimus, pvz., ES taksonomijos ir tvarių finansų atskleidimo reglamentą (SFDR), 2019/2088/ES.

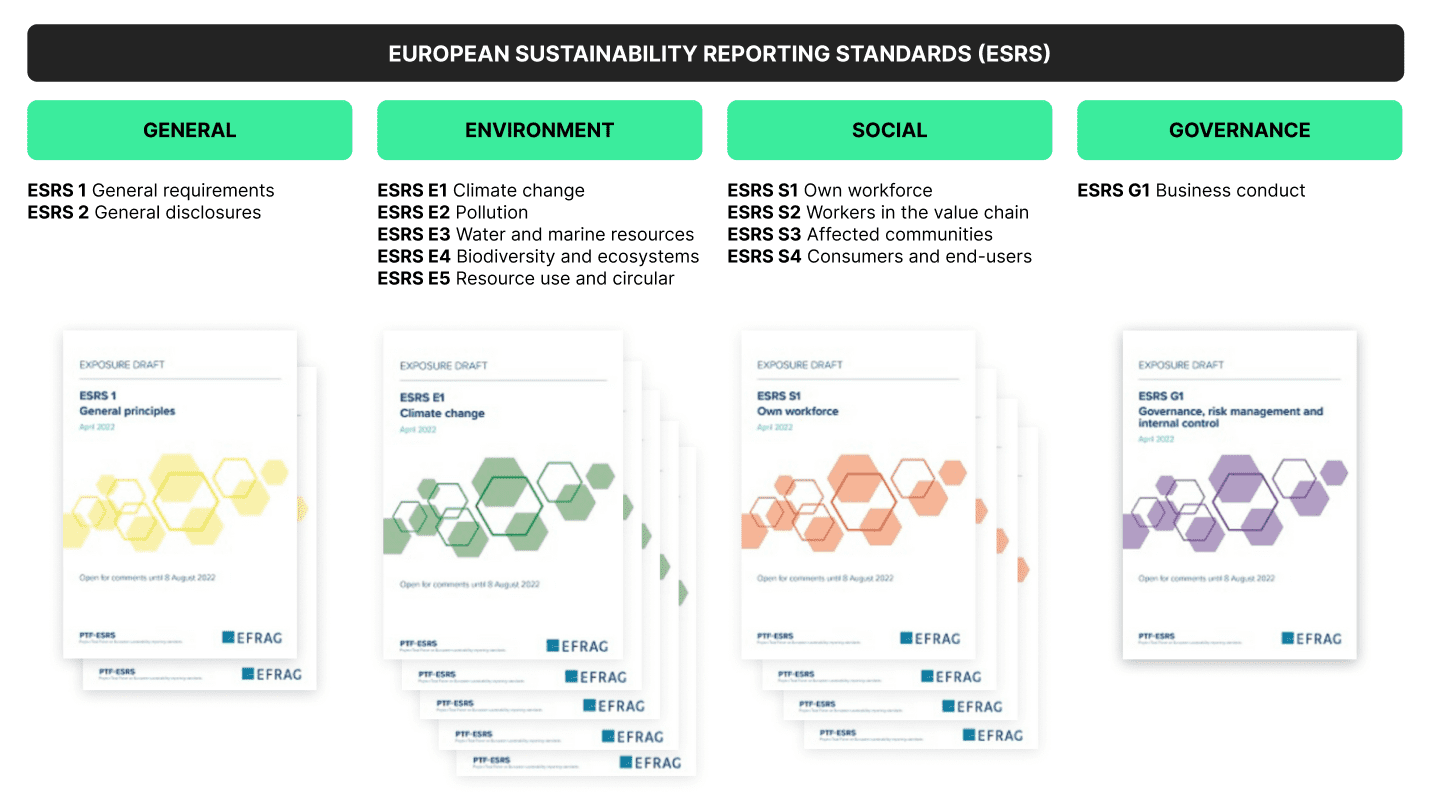

Vienas iš CSRD tikslų – suvienodinti tvarumo ataskaitų teikimą ES. CSRD pagrindinis elementas yra Europos tvarumo ataskaitų teikimo standartai (ESRS), kurie įpareigoja laikytis reikalavimų ir konkrečios informacijos, teikiant su CSRD suderintas ataskaitas.

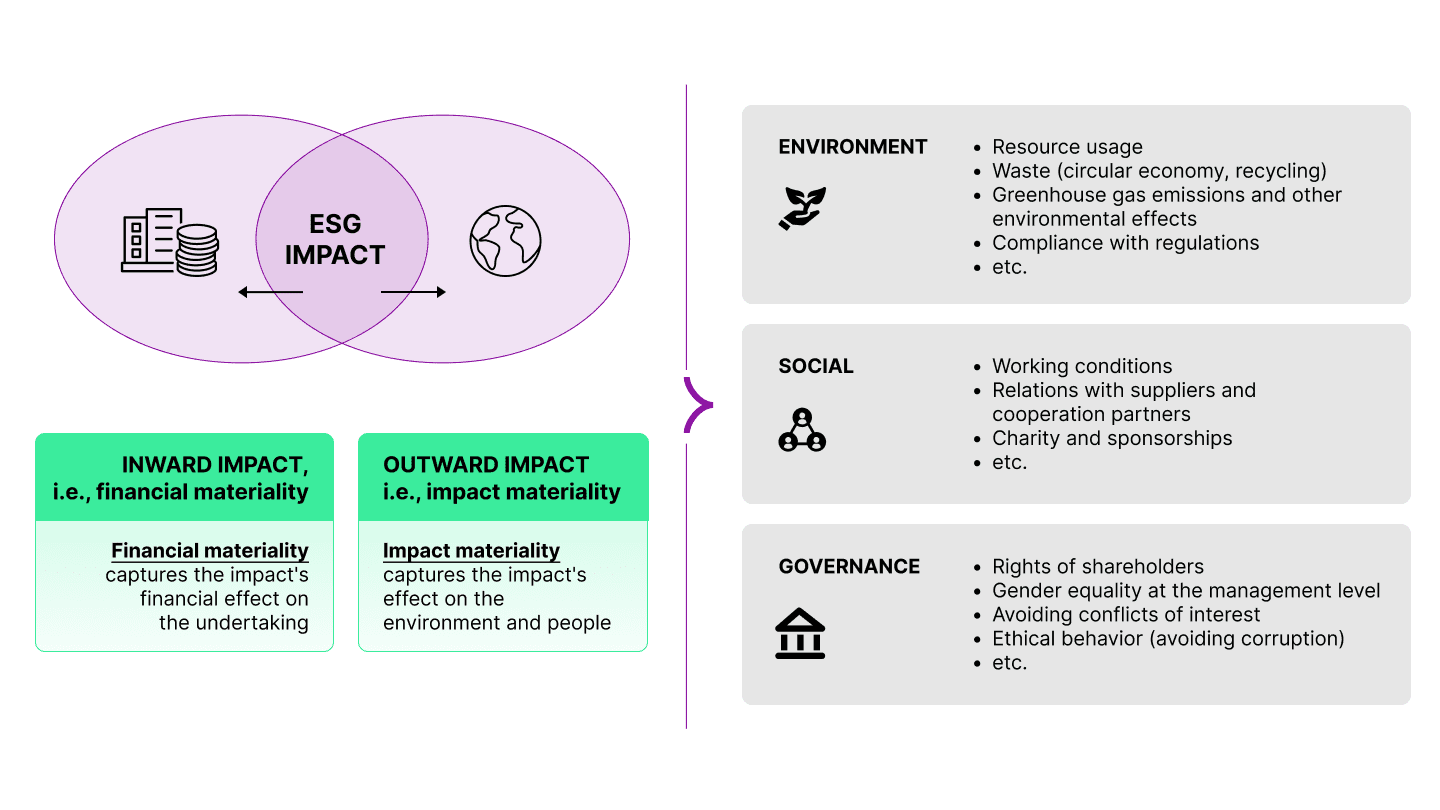

ESRS buvo priimtas 2023 m. liepos mėn. Standartai suskirstyti į keturias temas, 12 standartų ir daugiau nei 80 atskleidimo reikalavimų (DR). Atskleidimo temos kiekvienai organizacijai bus nustatytos per procesą, vadinamą „reikšmingumo vertinimu“, kurio metu įmonės turi nustatyti ir įvertinti svarbiausius veiksnius pačiai įmonei (vidinis poveikis „inward impacts“, t. y. finansinis reikšmingumas) ir jos suinteresuotosioms šalims (išorinis poveikis „outward impacts“, t. y. poveikio reikšmingumą).

CSRD ataskaitose teikiamos tik esminės temos. Bendra sistema užtikrina pateiktos informacijos palyginamumą ir padeda išvengti žaliojo smegenų plovimo „greenwashing“.

Kas yra didelė įmonė?

CSRD taikoma visoms didelėms ir listinguojamoms įmonėms (išskyrus į biržos sąrašus įtrauktas mikroįmones). CSRD didelės įmonės apibrėžimas skiriasi nuo NFRD, nustatant tris kriterijus, iš kurių du turi būti įvykdyti praėjusiais organizacijos finansiniais metais:

- 250 ar daugiau darbuotojų

- ≥ 40 milijonų eurų grynoji apyvarta

- ≥ 20 mln. eurų turto

Apskaičiuojant įmonės dydį taip pat turi būti atsižvelgiama į jos patronuojančias įmones, dukterines įmones ir seserines įmones.

Kol kas nepateikta daugiau paaiškinimų, ar pagal CSRD turėtų būti atskleistos kitos asocijuotosios įmonės (kurioms netaikomas grupės konsoliduotas metinis pranešimas).

Kokie įsipareigojimai turi būti įvykdyti?

CSRD ataskaitų teikimo pagrindas yra dvigubo reikšmingumo principas „principle of double materiality“, reikalaujantis, kad įmonės atskleistų, kaip išoriniai veiksniai veikia jų veiklą (vidinis poveikis) ir kokį poveikį ji daro žmonėms, visuomenei ir aplinkai (išorinis poveikis).

Įtrauktų temų sąrašas yra gana platus, įskaitant tokias kaip:

- Tvarumo tikslai ir jų įgyvendinimo eiga

- Valdybos vaidmuo ir pareigos tvarumo srityje

- Bendrovės tvarumo politika, įskaitant deramo patikrinimo procesą

- Paryžiaus susitarimo 1,5 °C atšilimo poveikis įmonei

- Neigiama tvarumo įtaka vertės grandinėje

- Tvarumo rizika

Pagal dabartinius planus paskelbtai informacijai bus taikomas privalomas (ribotas) užtikrinimas.

Kada ruoštis?

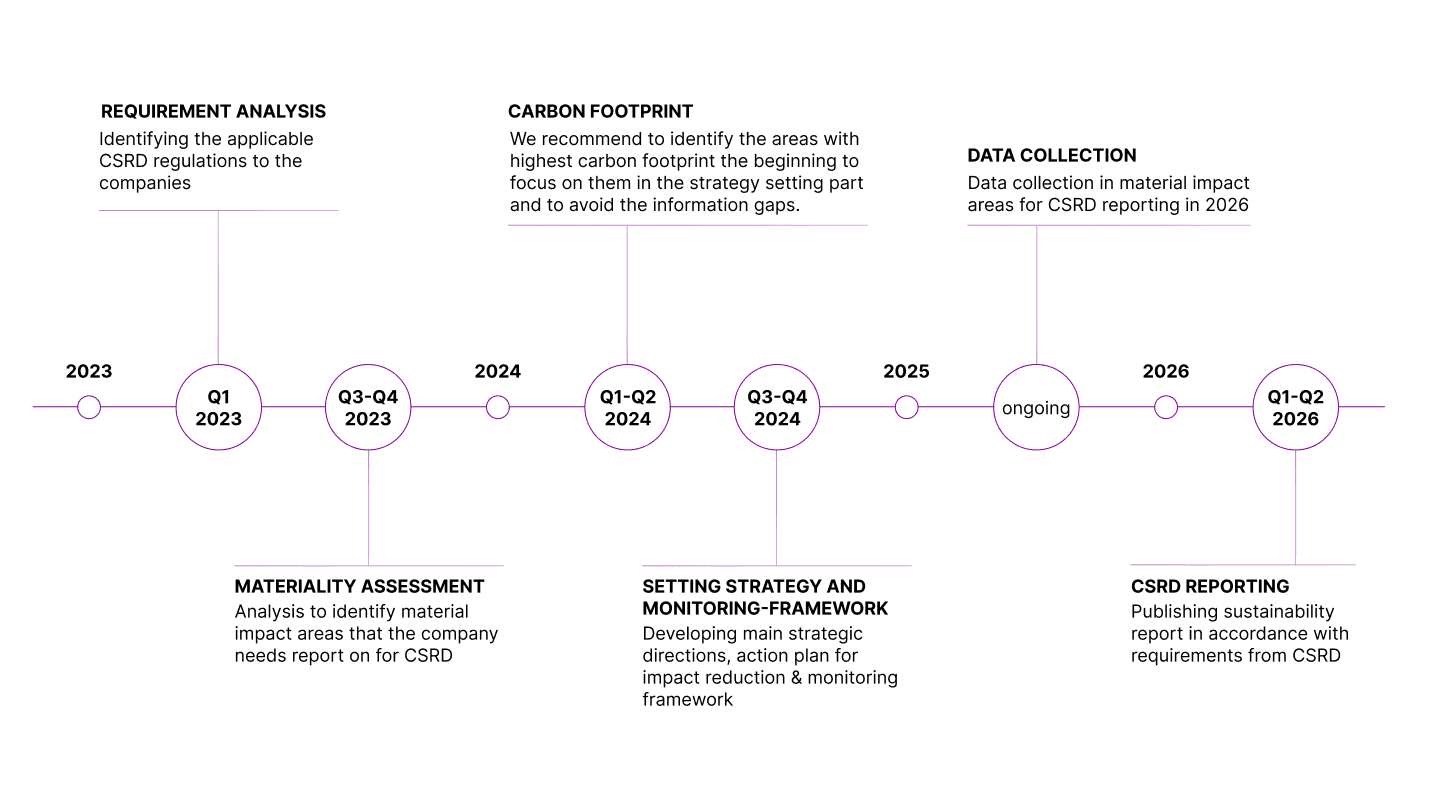

Tikimasi, kad CSRD taisyklės bus pradėtos taikyti 2024 m., kai įmonės turės pradėti rinkti reikiamą informaciją apie savo verslo veiklą. Pirma, ataskaitų teikimo prievolė taikoma NFRD nustatytoms didelėms įmonėms (į biržos sąrašus įtrauktoms įmonėms, kuriose dirba daugiau nei 500 darbuotojų), kurios savo pirmąją ataskaitą, paruoštą pagal CSRD standartus, turi pateikti 2025 m.

Nuo 2026 m. kiekvienai didelei įmonei (neįtrauktai į biržos sąrašus) bus taikomas CSRD. Į sąrašą įtrauktoms mažoms ir vidutinėms įmonėms (SVV) prievolė bus taikoma nuo 2027 m.

Tai reiškia, kad didelės įmonės, įtrauktos į NFRD (į biržos sąrašus įtrauktos įmonės, turinčios >500 darbuotojų), privalo pradėti ruoštis atskirti su tvarumu susijusią informaciją ir nustatyti reikiamus duomenų rinkimo procesus. Tai yra vienintelis būdas pasiruošti vykstančiam (o ne reaktyviam) ir sistemingam duomenų rinkimui 2025 m. ir vėlesniam paskelbimui 2026 m.

Pirmas žingsnis būtų įvertinti organizacijos poveikį aplinkai, atliekant anglies pėdsakų analizę (daugiau skaitykite kitame mūsų straipsnyje čia) ir nustatyti tvarumo strategiją, atitinkamus KPI ir stebėjimo procesus.