Клієнт

EU4Innovation EastУкраїнська стартап-екосистема не лише продемонструвала стійкість під час повномасштабної війни, а й продовжує розвиватися, створюючи нові компанії та відкриваючи нові можливості для економічного зростання.

Сьогодні в Україні налічується близько 2 600 активних стартапів, з яких майже 18% були засновані після 2022 року. Сукупна вартість українських стартап-компаній оцінюється приблизно у €30 млрд. Україна також є батьківщиною десяти єдинорогів та одного декакорна – заснованої українцями компанії Grammarly – і продовжує зміцнювати свої позиції на світовій мапі інновацій. Зокрема, у рейтингу StartupBlink Global Startup Ecosystem Index країна піднялася з 50-го місця у 2022 році до 42-го у 2025-му.

Втім, для переходу до наступного етапу розвитку самої стійкості вже недостатньо. Україна сформувала низку важливих передумов для підтримки стартапів, проте екосистема все ще має структурні обмеження, які не дозволяють засновникам безперешкодно пройти весь шлях від ідеї та перевірки продукту до залучення інвестицій, виходу на міжнародні ринки та масштабування бізнесу.

Нове дослідження, підготовлене Civitta за підтримки проєкту EU4Innovation East (що фінансується Європейським Союзом, співфінансується Урядом Франції та реалізується Expertise France), оцінює українську стартап-екосистему крізь призму підходів European Startup Nations Alliance (ESNA) та її Startup Nations Standards (SNS). Звіт було підготовлено для Міністерства цифрової трансформації України та Українського фонду стартапів.

Хоча початково дослідження мало на меті оцінити відповідність української екосистеми стандартам ESNA, команда вийшла далеко за межі цього завдання та підготувала комплексний аналіз української стартап-екосистеми за п’ятьма напрямами: державне управління та регулювання, доступ до фінансування, доступ до талантів, інфраструктура підтримки та доступ до ринків.

Дослідження поєднало аналіз відкритих джерел, опитування 110 українських стартапів, 11 глибинних інтерв’ю з експертами та три тематичні фокус-групи. Такий підхід дозволив зафіксувати реальний досвід і виклики, з якими стикаються засновники стартапів, інвестори, університети, організації підтримки та державні інституції.

ESNA створює спільну для європейських країн рамку, яка дозволяє оцінити, наскільки сприятливими є умови для створення та зростання стартапів. В її основі – вісім стандартів, що охоплюють найважливіші аспекти стартап-політики: від швидкої реєстрації компаній та залучення талантів до доступу до фінансування, інноваційних державних закупівель, інклюзивності та цифрових державних сервісів.

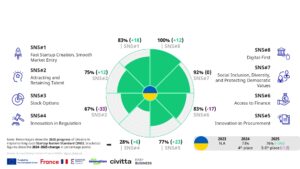

Україна вперше була включена до рейтингу ESNA у 2024 році та одразу продемонструвала один із найкращих результатів: четверте місце серед 24 країн-учасниць із загальним показником відповідності стандартам на рівні 73% при середньому показнику ESNA у 61%. Це дозволило Україні увійти до числа європейських країн із найбільш сприятливим середовищем для розвитку стартапів навіть попри виклики, спричинені повномасштабною війною, макроекономічним тиском та масштабним переміщенням населення.

Перша оцінка ESNA засвідчила повну відповідність України стандартам у напрямах опціонних програм для працівників та доступу до фінансування. Ці показники корелюють із розвитком державних та екосистемних інструментів підтримки, зокрема Дія.City та Українського фонду стартапів. Високі результати країна також продемонструвала у сферах соціальної інклюзивності та цифрових державних сервісів. Натомість, найбільші виклики залишаються у створенні регуляторного середовища, сприятливого для інновацій, розвитку інноваційних державних закупівель та спрощенні процесів запуску нових стартапів.

Оцінювання 2025 року демонструє подальший прогрес у середовищі, що розвивається дедалі швидше. Показник України зріс до 76%, що стало можливим завдяки покращенню у сферах швидкого створення стартапів (83%, +18 відсоткових пунктів), інноваційних закупівель (77%, +23 відсоткові пункти) та цифровізації державних послуг, де Україна отримала 100%, а Дія залишається одним із європейських орієнтирів. Водночас, позиція України змістилася на 5-6 місце, оскільки середній показник ESNA зріс із 61% до 70%, що відображає прискорення реформ у країнах-учасницях. Оцінювання 2025 року також зафіксувало нижчі показники у двох напрямах, які раніше мали максимальні оцінки: опціонних програмах для працівників та доступі до фінансування. Водночас, регулювання, сприятливе для інновацій, залишається сферою з найбільшим потенціалом для вдосконалення: 28% проти середнього показника ЄС на рівні 55%.

Із цього випливають два важливі висновки:

Цифрове державне управління є однією з найсильніших сторін української екосистеми. Завдяки Дія, Дія.City, Дія.Бізнес та іншим ініціативам у сфері цифрової трансформації державі вдалося зменшити адміністративні бар’єри та зробити взаємодію з державними інституціями швидшою й простішою. Для засновників стартапів це створює відчутну перевагу, особливо в таких сферах, як реєстрація бізнесу та доступ до цифрових сервісів.

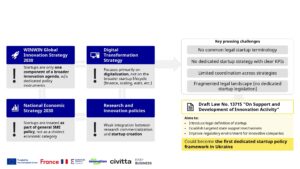

Втім, цифровізація сама по собі не формує цілісної системи державної політики у сфері розвитку стартапів.

Дослідження показало, що в Україні досі бракує цілісної системи державного управління у сфері розвитку стартапів. Зокрема, в країні відсутнє повноцінне правове визначення понять «стартап» і «скейлап», не застосовується системний підхід до оцінки впливу регуляторних рішень на стартапи, а також немає єдиної системи збору та обліку даних, яка б дозволяла державним інституціям послідовно відстежувати розвиток стартапів у розрізі секторів, регіонів та стадій розвитку.

Як наслідок, ініціативи, спрямовані на підтримку стартапів, часто функціонують як окремі інструменти, а не як складові єдиної взаємопов’язаної системи. Український фонд стартапів, BRAVE1, GovTech Lab UA, Дія.Бізнес, університетські ініціативи та регіональні організації підтримки відіграють важливу роль у розвитку екосистеми, однак зв’язки між ними залишаються нерівномірними та недостатньо системними.

В результаті, на практиці засновники стартапів можуть стикатися з надзвичайно сучасними цифровими рішеннями в одній частині системи та значно більш традиційними, менш адаптованими до потреб стартапів процедурами – в іншій. Особливо помітно це у сферах регулювання, трансферу технологій, інтеграції іноземних засновників, структурування інвестицій та державних закупівель.

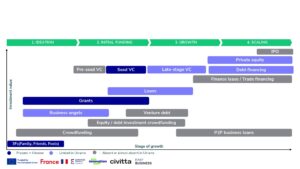

Формально Україна демонструє високі результати за показником доступу до фінансування в межах оцінювання ESNA. Водночас дослідження показує, що на практиці безперервний шлях стартапів до фінансування залишається незавершеним.

Інвестиційна активність суттєво відновилася після різкого спаду у 2022 році: обсяг задекларованих інвестицій у технологічний сектор сягнув майже $500 млн у 2025 році порівняно з воєнним мінімумом у $209 млн у 2023 році. За цей самий період грантове фінансування зросло в 11 разів: з $7 млн у 2023 році до $78 млн у 2025-му. Водночас, $60 млн із загального обсягу грантів у 2025 році було спрямовано на DefenseTech через BRAVE1, тоді як на весь цивільний сегмент припало лише $18 млн. Це є важливими сигналами активності екосистеми та довіри інвесторів до окремих секторів.

Втім, фінансовий ландшафт залишається обмеженим і нерівномірним залежно від стадії розвитку стартапу. Багато стартапів на ранніх етапах усе ще значною мірою покладаються на власні ресурси, тоді як фінансування на стадії pre-seed є обмеженим, ангельські інвестиції залишаються нестабільними та недостатньо інституціоналізованими, а внутрішнього капіталу для компаній на пізніших стадіях розвитку бракує. Альтернативні інструменти фінансування, такі як венчурний борг, інвестиційний краудфандинг, p2p-кредитування бізнесу та механізми виходу на IPO, або залишаються недостатньо розвиненими, або не є реальними інструментами залучення фінансування для більшості стартапів.

Ще однією структурною проблемою є те, що значна частка інвестицій здійснюється через іноземні юрисдикції. Це зумовлено вимогами та очікуваннями інвесторів, правовими обмеженнями, особливостями корпоративного управління та відсутністю розвиненої інфраструктури локального ринку капіталу. На практиці це означає, що багато стартапів, заснованих українцями, на пізніших етапах розвитку все ще змушені переносити свої інвестиційні структури за кордон, щоб залишатися привабливими для інвесторів.

Саме тому автори дослідження наголошують: проблему доступу до фінансування не варто розглядати виключно як нестачу коштів. Насправді йдеться про відсутність цілісного та послідовного фінансового шляху для стартапів. Україна потребує більш узгодженої системи фінансування, у межах якої державні та донорські ресурси підтримуватимуть ті етапи розвитку стартапів, де ринковий капітал є найменш доступним, а також сприятимуть залученню приватних інвесторів.

Серед ключових пріоритетів – відновлення стабільного джерела фінансування для цивільних стартапів на ранніх стадіях розвитку, розвиток механізмів matching grants та співінвестування, посилення спільноти бізнес-ангелів, а також розширення альтернативних каналів фінансування, адаптованих до потреб стартапів.

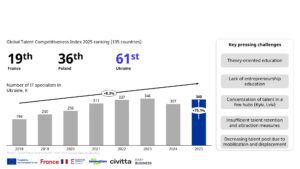

Таланти залишаються одним із найцінніших активів української стартап-екосистеми. У період з 2018 по 2025 рік чисельність ІТ-фахівців в Україні зросла на 75% і досягла приблизно 340 тисяч осіб. Це другий найвищий показник зростання у Центральній та Східній Європі.

Україна має велику та адаптивну технічну спільноту, потужну експертизу у сфері розробки програмного забезпечення та багаторічний досвід у сфері ІТ та аутсорсингу. Завдяки цьому стартапи отримують доступ до можливостей із розробки продуктів, які багатьом екосистемам ще тільки належить сформувати.

Втім, сьогодні питання полягає вже не лише в тому, чи має Україна достатньо технічних талантів. Набагато важливіше, чи здатна країна утримувати їх, розвивати та перетворювати на засновників стартапів, перших членів стартап-команд, дослідників із підприємницьким мисленням і менеджерів, які масштабуватимуть компанії.

Війна суттєво звузила кадровий потенціал країни через вимушене переміщення населення, еміграцію, обмеження, пов’язані з мобілізацією, та довготривалу невизначеність. Водночас, система освіти залишається надмірно теоретизованою та недостатньо пов’язаною з підприємництвом.

Дослідження вказує на чітко окреслену проблему реалізації талантів. Україна має потужний технічний потенціал, однак лише невелика його частина системно перетворюється на стартап-команди, нові технологічні компанії, продуктові бізнеси чи компанії, що масштабуються на міжнародні ринки.

Вирішення цієї проблеми потребує розвитку підприємницької культури, глибшої інтеграції підприємницької освіти в університетські програми, більшої практичної взаємодії зі стартап-середовищем та створення зрозумілих шляхів переходу від наукової й технічної освіти до заснування власних компаній.

Не менш важливим є посилення міжнародного виміру екосистеми, зокрема, через системну взаємодію з діаспорою, програми, орієнтовані на повернення талантів, а також створення кращих умов для залучення іноземних фахівців і засновників стартапів.

На перший погляд, інфраструктура підтримки стартапів в Україні виглядає доволі розвиненою: інкубатори, акселератори, хаби, університетські програми, центри підприємництва, Європейські цифрові інноваційні хаби (EDIH), лабораторії, простори для прототипування та донорські ініціативи.

Однак, на практиці система підтримки – фрагментована, нестійка та недостатньо спеціалізована. Багато ініціатив є короткостроковими, залежать від донорського фінансування, зосереджені в кількох великих центрах або орієнтовані переважно на стартапи ранніх стадій розвитку. Так, підтримка команд на етапі формування ідеї, університетських спінофів та deep tech-проєктів усе ще залишається обмеженою. Галузева спеціалізація також є нерівномірною, і єдиним виразним винятком тут є DefenseTech. Програми, спрямовані на масштабування компаній та вихід на міжнародні ринки, фактично відсутні.

Схожа проблема існує і на рівні фізичної інфраструктури. Університети та науково-дослідні установи часто мають необхідне обладнання та лабораторії, однак ці ресурси ще не організовані як доступна інфраструктура для розробки продуктів стартапами. У результаті, наявний потенціал використовується не повною мірою, особливо командами, які працюють у сферах hardware, deep tech та інженерних розробок і потребують можливостей для прототипування, тестування та технічної валідації.

Отже, стратегічне завдання: не тільки створювати нові програми, а зробити так, щоб існуючі працювали як єдина система. Засновники стартапів повинні мати змогу проходити шлях від формування ідеї до інкубації, технічної валідації, акселерації, залучення фінансування, виходу на ринки та масштабування в межах системи, яка є зрозумілою і більш послідовною для користувачів незалежно від регіону чи галузі.

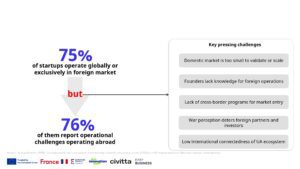

75% українських стартапів працюють на міжнародних ринках або виключно за кордоном. Це цілком логічна відповідь на обмежений розмір і місткість внутрішнього ринку, особливо для швидкозростаючих технологічних компаній. Водночас, 76% українських стартапів, які працюють за кордоном, повідомляють про труднощі в операційній діяльності: від юридичного оформлення до залучення клієнтів.

Україна вже має низку інструментів для виходу стартапів на міжнародні ринки, серед яких Дія.Бізнес, Офіс з розвитку підприємництва та експорту, міжнародні делегації, стартап-події, ініціативи з пошуку партнерів, медіа стартап-екосистеми та двосторонні моделі співпраці, зокрема UK-Ukraine TechBridge.

Втім, підтримка міжнародної експансії залишається недостатньо системною. Засновникам стартапів часто доводиться самостійно прокладати шлях до іноземних ринків, покладаючись на особисті контакти, окремі можливості або короткострокові програми. Водночас, внутрішній ринок досі недостатньо використовується як джерело раннього попиту. Зокрема, механізми державних закупівель ще не стали передбачуваним інструментом для перевірки стартап-рішень та формування попиту на них, за винятком окремих сфер оборонних і dual-use технологій.

У звіті рекомендується створити більш структуровану систему підтримки виходу на міжнародні ринки. Це передбачає розвиток більшої кількості bridge-програм із пріоритетними іноземними ринками, кращу підготовку стартапів до виходу за кордон, консультаційні ваучери, програми soft landing, гранти на міжнародну експансію, а також більш системні можливості для реалізації пілотних проєктів у співпраці з корпораціями та державним сектором.

Дослідження містить 74 рекомендації, серед яких 22 визначені як пріоритетні. Разом вони окреслюють п’ять ключових змін, необхідних для подальшого розвитку української стартап-екосистеми.

Повний текст звіту доступний для завантаження нижче.

Цю публікацію підготовлено за фінансової підтримки Європейського Союзу, співфінансування Уряду Франції та за підтримки Expertise France в межах проєкту EU4Innovation East. Відповідальність за зміст публікації несуть виключно Civitta та EasyBusiness, і він не обов’язково відображає позицію Європейського Союзу, Уряду Франції чи Expertise France.

Завантажте повний звіт